kaiyun体育(中国)IOS|Android|通用APP下载 大厂红运拐点的千亿豪赌

可灵单飞的外传终于要靴子落地了。

5月12日,快手港股早盘一度冲高11%,最终收涨1.94%——股价异动背后,一则“快手谋划以200亿好意思元估值分拆可灵AI,拟募资20亿好意思元,并谋划孤独上市”的音尘不胫而走。当日午间,快手发布公告承认董事会正在评估可灵的重组及外部融资有缠绵,但强调一切仍处于初步阶段。

这无疑让商场愈发答允:前一天,快手港股收盘市值才2243亿港元(约286亿好意思元),而可灵AI的估值高达母公司的69%。

要知说念,可灵2025年全年收入仅10.4亿元,占快手总营收的0.73%;即便按2026年一季度7500万好意思元的收入规画,其稳态ARR(年化收入)也仅3亿好意思元,以200亿好意思元估值测算,对应PS(市销率)高达67倍,而快手PS只好1.5倍。

这场被外界视为“千亿造神”的分拆运作,名义是快手收拢AI波澜达成价值重估的要道一跃,实则更像作死马医的估值套利——当老本商场不再为“老铁经济”买单,快手分拆可灵的中枢地点,是应用上行的AI叙事改写企业的孕育旅途。

一位投资东说念主士向虎嗅分析,通过将高溢价、高干涉的AI业务与锻练的传统业务拆分,以获取互异化估值和投资者报酬,是当下民众科技公司的习用操作:从谷歌分拆Waymo,到百度分拆昆仑芯,再到阿里谋永别拆芯片假想部门,骨子齐是传统科技公司增长乏力后,试图用AI业务讲故事、提估值。

“可灵不到1%的收入,放在电商、告白并行的传统互联网体系里会被严重低估,但放在上行的AI赛说念,再合营高增速叙事,就能获取数十倍乃至百倍的估值溢价。”上述东说念主士说说念。

不得不说,快手照实命好,十年押中两次时间机遇:一次是短视频波澜起势,一次是大模子文生视频的风靡。

若这次可灵达成拆分上市,即是从体系内再造一家AI独角兽。问题是,可灵凭什么值200亿好意思元?

可灵拆出一场千亿豪赌

要是仍将可灵放在快手传统业务体系内,其估值与基本面的背离仍是到了古怪的地步。

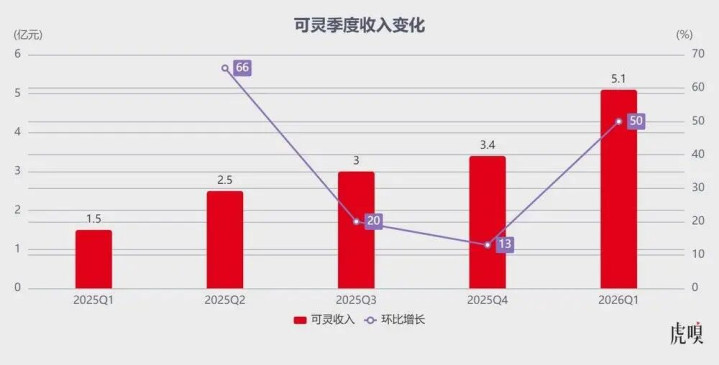

快手财报数据,2025年可灵四个季度营收分别为1.5亿元、2.5亿元、3亿元和3.4亿元,全年累计收入10.4亿元,仅占快手1428亿元总营收的0.73%,静态PS高达138倍;即便按程一笑承诺的2026年收入翻倍(约20亿元),对应PS仍高达72倍。

反不雅快手母公司,2025年营收1428亿元,(牺牲周五港股收盘)市值2145亿港元,PS仅1.5倍,致使远低于多数传统制造业公司。

更调侃的是,快手坐拥7.4亿月活、年营收超千亿的中枢短视频主业,其对应的老本商场估值不足100亿好意思元;而一个单季收入仅7500万好意思元、尚未盈利的AI业务,估值却是前者的两倍——这般估值倒挂,骨子是老本商场的叙事大切换:也曾被捧上神坛的“流量变现”逻辑已被废弃,而“AI高增长”的新泡沫正被豪恣吹大。

即便如斯,剥开AI叙事的外壳,可灵200亿好意思元估值,仍要采纳三个维度的拷问。

第一,ARR动态估值的强大波动性。现在,商场流传着两个判然不同的可灵ARR数据:《误点LatePost》称其现时ARR达5亿好意思元,较春节前翻倍;《TheInformation》则裸露2026年一季度可灵收入7500万好意思元,对应ARR约3亿好意思元,两者差距突出60%。

在行业东说念主士看来,不对大要率源于统计节点不同:前者5亿好意思元按4月的最新ARR估算,此后者3亿好意思元是按照2026Q1的稳态ARR估算——这正巧阐述,尽管用动态ARR进行估值是AI行业常规,但单月收入的小幅波动就能激发估值的剧烈动荡。

值得一提的是,与其他互联网公司孵化的AI产物一样,可灵的国内收入获取了来自快手电商、买卖化等业务的加抓,跟着收入盘子扩大,里面业务输血占比会耐心削弱,可灵的外部ARR成色例必靠近更为严苛的磨练。

第二,赛说念错配:垂直模子不该对标通用大模子。为了评释可灵200亿好意思元估值的合感性,商场民风拿智谱AI、MiniMax等通用大模子公司估值进行对标。智谱现时港股市值约592亿好意思元,彭博、大摩一致预期2026年底ARR约10亿好意思元,PS约59倍;MiniMax现时港股市值约318亿好意思元,大摩、摩根预期有望在2026年底达成ARR达10亿好意思元,PS约32倍。比拟之下,可灵200亿好意思元估值,对应2027Q1乐不雅预期13亿好意思元的ARR,PS仅15倍,反倒估“低廉”了。

这种对比实足忽略了赛说念天花板的互异:智谱AI、MiniMax是通用大模子公司,本领可遮掩聊天、代码、办公、视频等多个规模,赛说念天花板达万亿好意思元级别;而可灵仅仅专注于视频生成的垂直模子,据GrandViewResearch接洽,民众AI视频生成商场范畴将从2025年的45.5亿好意思元增至2030年的422.9亿好意思元,复合年增速仅32.2%,远不足通用大模子。

是以,单一赛说念产物要是莫得更遍及的商场空间及应用场景,脚下较着无法获取和通用大模子并列的估值。即便筹商到视频生成模子的本领迭代速率较快,但可灵要在后续版块中考证其本领才略的抓续性与伊始性并非易事——既要在产物功能落地上伊始,还要保抓商场份额相识、用户口碑逆袭。

第三,单品估值达民众视频生成大模子之最,本领能否保抓伊始?要是只将视野放在垂直大模子的主场,AI编程界的Cursor最新估值突出500亿好意思元,ARR约20亿好意思金,PS约25倍,同为视频赛说念的Runway在53亿好意思元的估值下,ARR约为2.6亿好意思元,PS约20倍。

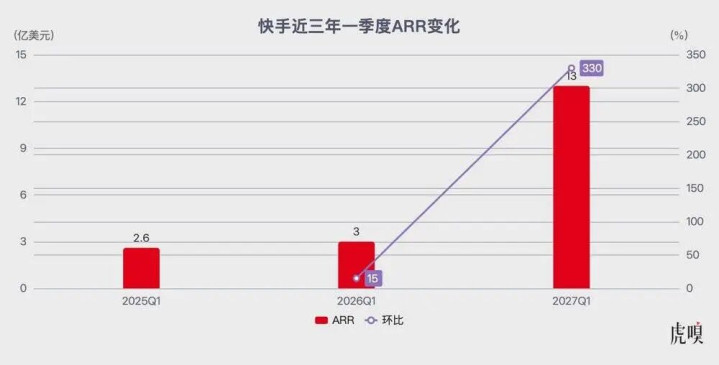

收入增速方面,可灵从2025岁首的6000万好意思元ARR增长到2026年5月的5亿好意思元,同比增长约8倍;而Runway同时增速也在5倍以上,两者差距并不较着。对应这一参照系,可灵估值非但未低廉,反而透支了改日的增长预期(商场预期,可灵在2027Q1达成13亿好意思元的ARR)。

何况,从本领实力来看,在ArtificialAnalysis最新名次榜中,可灵在含音频文本转视频类别中仅排名第三,落伍于字节越过的Seedance2.0和阿里巴巴的HappyHorse-1.0。

可灵增长神话的局限性

不行否定,可灵的买卖化推崇照实超出了商场预期:从2024年7月厚爱推出会员体系,到2025年达成1.5亿好意思元收入,再到2026年一季度7500万好意思元收入,可灵用不到两年时辰跑通了从本领到买卖的闭环;但真切分析就会发现,可灵亮眼增速的脆弱性。

伊始,可灵的收入主要来自C端专科用户订阅和B端API调用,其中近70%收入来自C端订阅,这种结构的瑕疵十分较着:

一方面,C端订阅的用户留存率和人命周期价值远低于B端企业干事,即便C端专科用户付费意愿强、带来的现款流更为获胜,莫得应收账款和账期的负累,但他们对版块迭代与体验优化更机敏,一朝竞争敌手推出更低廉、更好用的产物,用户很容易流失。现在,可灵的月费已从6.99好意思元遮掩至127.99好意思元,kaiyun体育(中国)IOS|Android|通用APP下载最高级已是顶尖会员级别价钱,提价空间有限。

另一方面,B端收入占比过低,意味着可灵莫得配置起相识的企业客户基本盘。其干事的3万多家企业客户中,绝大多数是中小创作家与小微企业,虽也遮掩部离异机、汽车主机厂,但AI视频生成赛说念的高价值B端付费大客户总量本就有限。比拟阿里云、腾讯云依靠大客户撑起的相识收入,可灵的买卖化根基十分脆弱。

其次,200亿好意思元估值的中枢撑抓,是商场预期可灵在2027Q1达成13亿好意思元的ARR。

即便按照快手CEO程一笑在事迹会上的承诺,2026年可灵收入达成翻倍增长,也不外从2025年的10.4亿元增长到20.8亿元,基本稳健2026年一季度达成约3亿好意思元ARR的速率,但要到2027年一季度达成约13亿好意思元ARR,可灵需要在12个月内达成330%的增速,不仅秒杀行业增速,也远超可灵自己以前的增长速率,难度可思而知。

商场上有一种不雅点合计,可灵现时的C端订阅形状仍是能够产生阶段性正向现款流,不需要依赖母公司的资金支抓,分拆仅仅为了获取更高的估值。这种不雅点忽略了AI行业的骨子:AI是典型的高干涉行业,模子考验、算力采购、东说念主才竞争,每一项齐需要抓续的普遍资金干涉。

要知说念,Sora动作民众起初进的视频生成模子,上线后曾激发民众轰动,但因干涉产出比严重失衡,最终颓落离场——凭证Forbes估算,Sora模样每年的运行成本高达54亿好意思元,而6个月的收入仅约210万好意思元。

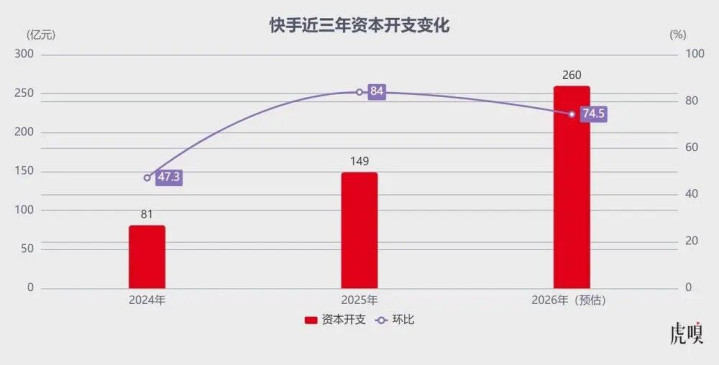

现在,可灵能保抓现款流健康,是因为其还处于发展阶段,尚未进行大范畴的算力干涉与商场实行。快手财报数据,2025年快手的研发开支为145亿元,同比增长18.8%,其中大部分用于可灵大模子的研发。但这仅仅运转,快手CFO金秉在事迹会上示意,2026苍老本开销将达到260亿元,较2025年增多约110亿元,其中绝大部分将用于可灵大模子和其他基础大模子的算力撑抓。

值得强调的是,260亿元的老本开销,仍是突出快手2025年全年206亿元的净利润总额——这意味着,即便可灵2026年达成3亿好意思元的收入,也远远无法遮掩普遍的算力折旧和研发成本。

可灵分拆后,天然不错通过孤独融资获取资金,但这也意味着其需要承担更高的融资成本和事迹压力。致使,不摒除为得志投资东说念主条款,可灵被动降价换范畴,这无疑会进一步稀释利润,一朝收入范畴未达预期,很容易堕入“烧钱-融资-再烧钱”的恶性轮回。

终末,可灵70%收入来自国外商场,尤其是北好意思地区,这意味着其增长高度依赖国外拓展,而国外商场谷歌、OpenAI强敌环伺。

另一个拦阻冷落的隐忧在于,可灵因主要干事中小创作家暂时回避了好莱坞的版权纠纷,但跟着范畴扩大,例必会靠近和海螺AI、Seedance2.0一样的版权诉讼风险。

巨头会剿下的贴身肉搏

如今,AI视频生成行业的竞争决然步入尖锐化阶段:字节越过、阿里巴巴、腾讯等国内巨头纷纷加大干涉,谷歌、XAI等国外巨头也在加快布局。

可灵天然凭借先发上风占据了一隅之地,但在本领、算力、流量、东说念主才等中枢竞争力上,齐与头部玩家存在差距。跟着竞争抓续加重,可灵的上风会被握住蚕食,其商场所位也随时可能被颠覆。

一个不言而喻的挑战在于,AI行业的中枢竞争力是本领和东说念主才,但AI视频生成的本领壁垒远莫得思象中那么高,一个中枢团队的流失就能一霎改革行业排名。

可灵初代模子的要道开辟者张迪,于2025年8月离开快手加入阿里巴巴,随后指导团队打造了HappyHorse-1.0模子,该模子在ArtificialAnalysis名次榜上跃居首位,获胜超越了可灵——张迪的出走仅仅可灵东说念主才流失的一个缩影,跟着AI视频行业的爆发,各大公司齐在豪恣挖AI东说念主才,可灵的中枢研发东说念主员早已成为猎头的“要点狩猎对象”。

为了留下东说念主才,快手不得不为可灵团队单独成立期权池。商场外传,快手一度为可灵设定“IPO估值达到400亿好意思元,团队将获大幅激励”的机制,但这种激励机制更像“画饼”,一朝可灵估值无法达到预期,东说念主才流失会愈发严重。

其次,算力是AI视频生成行业的中枢瓶颈,谁领有更多的算力,谁就能在模子迭代和用户体验上占据上风;但在算力干涉上,可灵与字节越过、腾讯等大厂存在一丈差九尺。

彭博社报说念,字节越过2025年净利润突出3500亿元,是快手净利润的17倍以上;另据《南华早报》报说念,字节越过谋划将2026苍老本开销升迁约25%至2000亿元,其中特等部分用于AI算力成立,而快手2026年谋划干涉260亿元的老本开销,不足字节的七分之一。

Seedance2.0上线时,外传岑岭时段一度有9万东说念主列队,恭候时辰长达10小时,足见其火爆进度——即便如斯,字节仍然能够通过握住增多算力干涉来缓解列队问题;若可灵碰到雷同的情况,根柢莫得弥散的资金来快速推论算力。

更致命的是,算力投产与买卖化变现有在较着的时辰错配,260亿元的老本开销落地后,需要历经模子迭代、商场实行、付费滚动等多个周期身手耐心产生收入。

这意味着,快手在改日2-3年内齐将靠近利润抓续下滑的压力,要是可灵的买卖化推崇不足预期,不摒除从头将快手拖入亏空泥潭的可能;反不雅字节越过,领有完好意思的AI基础循序和供应链上风,其自建的数据中心和芯片采购才略,远非快手可比。

另一个拦阻冷落的挑战在于,可灵现在最大的上风是国外商场,但这个上风正在被字节越过渐渐蚕食。

2026年3月,字节越过厚爱将Seedance2.0上线CapCut(剪映国外版),首批面向巴西、印尼、泰国等国度用户绽开,后续将耐心遮掩民众商场。CapCut领有超10亿的月活用户,相较可灵,流量上风与生态上风较着。

数据显露,Seedance2.0春节期间的月活跃用户数约为4500万,是同时可灵AI约1200万月活的近4倍。跟着Seedance2.0在剪映国外版全面铺开,其用户范畴还将呈指数级增长;而可灵主要依靠官网和孤独App获取用户,获客成本远高于字节越过。

长期来看,字节越过凭借刚劲的流量上风和产物运营才略,会在国外商场对可灵变成浓烈的冲击,除此以外,可灵还要支吾谷歌、OpenAI等好意思国巨头的挑战,竞争烈度正在抓续加重。

顺着这个逻辑,跟着竞品抓续发力、可灵在国外的上风会靠近耐心被稀释的风险kaiyun体育(中国)IOS|Android|通用APP下载,其200亿好意思元的估值逻辑会再次靠近商场的重估与注目。